Централизация учета в холдинге

Иван Черныш, эксперт в области бюджетного управления и анализа финансовой отчетности, Первый БИТ

При организации в компании централизованного казначейства важно понимать, что оно отражает лишь часть общей картины, связанной с учетом денежных средств. За рамками остаются хозяйственные операции по начислению доходов и расходов. Другими словами - формирование финансового результата. Чтобы ничего не упустить, потребуется централизовать весь учет. Рассмотрим на примере.

Сразу хочу оговориться: это не означает, что мы в управляющей компании (УК) будем вести учет каждой дочки. То есть учет, как таковой, будет, только информацию мы будем получать от дочек, кроме тех операций, которые не ведутся в бухгалтерском учете (БУ) дочки или ведутся по-другому. Такие операции придется заносить вручную.

Задачи централизации учета

При централизации учета в холдинге можно выделить две группы задач. Среди основных:

- Организация централизованного планирования и контроля за исполнением бюджетов со стороны дочерних предприятий.

- Управленческий учет операций, которые отсутствуют полностью или ведутся по-иному в бухучете.

- Контроль финансовых показателей предприятий группы.

- Консолидация финансовой отчетности.

Подробнее остановимся на консолидации. Обычно консолидация делается в рамках подготовки отчетности по МСФО, однако часто консолидируют отчетность и по управленческому учету, правила ведения которого могут отличаться от стандартов МСФО. На практике также часто консолидируют не весь учет, а только лишь его часть. К примеру, получение совокупной дебиторской задолженности группы перед внешними контрагентами или совокупной задолженности группы перед конкретным банком.

На практике приходится иметь дело с разнопрофильными группами или с вертикально интегрированными холдингами. В этом случае бывает полезно консолидировать отчетность по предприятиям одной функции (добывающие активы, перерабатывающие, сбытовые - для нефтяной отрасли), либо по территориальному признаку (частый случай для ритейла). Таким образом имеет место консолидация по периметрам или сегментам. В рамках консолидации проводятся корректировки, в том числе, элиминационные. То есть происходит исключение внутригрупповых операций, что также невозможно сделать без централизованного сбора данных.

Второстепенные задачи:

- Оценка активов группы. Например, для целей реструктуризации предприятия или для сделок, связанных с продажей отдельных предприятий группы.

- Внутренний аудит (контроль правильности ведения учета на местах). Как правило, внутренний аудит проводится в интересах акционеров или в целях контроля за правильностью ведения учета во избежание штрафов от фискальных органов.

Схема работы

Условно разделим нашу работу на три крупных этапа:

- Унификация аналитики и загрузка остатков

- Получение фактических данных

- Планирование и стыковка плана и факта

Вводная та же, что и в статье по организации централизованного казначейства. Большинство учетных систем на платформе «1С Предприятие». На практике это очень частый случай. Еще одно ограничение – в дочках ведется только бухгалтерский учет, а значит выгружать будем только его.

Первым этапом, как и в казначействе, является унификация НСИ. Однако помимо самих справочников необходимо унифицировать и план счетов. В этом смысле единая учетная политика значительно облегчает жизнь. Однако на практике так бывает далеко не всегда. В этом случает выбирается некий «типовой план счетов» и все выделенные субсчета в дочках сопоставляются со счетом (субсчетом) типового плана счетов. Другими словами, появляется некая таблица соответствий между планами счетов управленческой компании и дочки. Как правило, такая таблица не очень большая, потому как план счетов БУ имеет утвержденную Минфином структуру. Для целей ведения управленческого учета чаще всего также выбирают бухгалтерский план счетов, дополняя его теми счетами (субсчетами), которые необходимы для учета. Обусловлено это тем, что большинство механизмов учета на бухгалтерском плане счетов отработаны, а сам план счетов хорошо знаком и понятен.

Что касается унификации справочников, то тут нужно руководствоваться принципом достаточности. Очевидно, что если на заводе 5 -10 тыс. позиций номенклатуры, в УК никому не интересно видеть, куда списалась та или иная позиция. А если таких заводов – десять, и номенклатура очень подробная, в ней можно просто «утонуть». По опыту могу сказать, что незначительную номенклатуру учитывают по укрупненным группам, а дорогостоящую или важную с точки зрения учета – по каждой позиции.

Что касается основных средств, то тут может быть обратная ситуация. Как правило, основными средствами (ОС) являются здания, технологические линии, машины и оборудование, то есть достаточно дорогие объекты. Тут имеет смысл видеть картину по каждому ОС каждой дочки.

Следующим этапом является занесение входящего сальдо (остатки) по счетам дочерних организаций. Причем в отличие от казначейства, где нас интересовали только расчетно-кассовые счета (50,51 и т.д.), в рамках данной работы нам понадобятся все или почти все остатки.

Затем идет получение фактических данных от ДЗО (дочерних/зависимых обществ). Для загрузки данных существуют несколько разных способов, каждый из которых по-своему удобен:

- конвертация данных –механизм, призванный унифицировать процесс переноса данных в конфигурацию;

- прямое подключение к базам через OLE (COM);

- механизм ФСД (формы сбора данных);

- УРИБ – распределенная база данных.

Подробно останавливаться на преимуществах и недостатках каждого метода не будем. Скажу лишь, что на практике наиболее часто использовался именно метод ФСД, поскольку учет в ДЗО ведется в разных системах и находятся системы на разных серверах (т.е. прямой доступ к ним ограничен). Однако, возможны и различные комбинации этих способов.

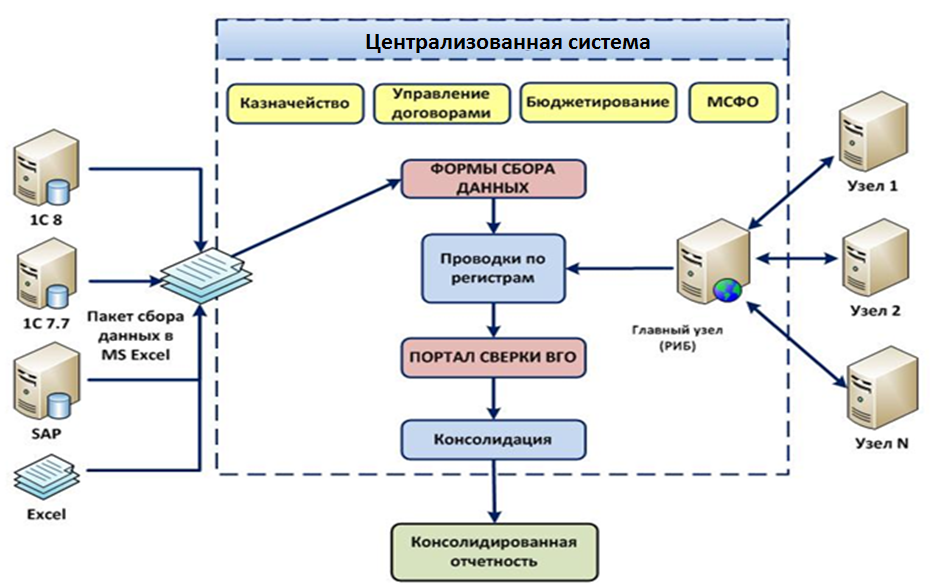

Ниже на рисунке схематично показан процесс сбора данных.

Пакет сбора данных представляет собой операцию или группу операций с указанием счетов и необходимых для УК аналитик. В сущности, формат может быть любой – XML, XLS, CSV.

Портал сверки внутригрупповых операций (ВГО) может использоваться, а может и не использоваться – в зависимости от сложности консолидации и характера ВГО между дочками.

Таким образом, в финале этапа сбора данных мы имеем всю необходимую информацию как об отчетности по РСБУ (российским стандартам бухотчетности) отдельной дочки, так и консолидированную отчетность по всей группе или отдельным ее сегментам.

Далее следует занесение и утверждение бюджетов по каждому ДЗО и формирование консолидированных бюджетов по всей группе. При этом бюджетирование может осуществляться как на местах, непосредственно в системе ДЗО с последующей выгрузкой в УК, так и сразу в централизованной системе управляющей компании. Первый способ часто существенно дороже. Он подразумевает наличие подсистемы бюджетирования в каждой ДЗО.

Конечно, бюджеты мы заводим не в формате двойной записи, а по статьям. Поэтому для возможности сравнения плана и факта нам потребуется сопоставить каждую проводку по БУ с той или иной статьей БДДС и БДР. Наиболее продвинутые системы имеют в своем функционале механизмы мэппинга или трансляции.

Имея бюджеты в системе и загружая по ходу деятельности хозяйственные операции от ДЗО, у нас появляется возможность проводить план-фактный анализ не только одного конкретного предприятия, но и контролировать выполнение бюджетной компании всей группой.

Часто бывает, что для проведения какой-либо важной операции в ДЗО (модернизация технологической линии, закупка нового оборудования, крупный долгосрочный контракт со стратегическим поставщиком и т.д.) необходимо одобрение УК. В этом случае ДЗО регистрирует в централизованной системе заявку на закупку или на заключение договора, которую акцептует управляющая компани. Таким образом осуществляется не просто контроль за деятельностью ДЗО, но и непосредственное участие в управлении дочкой со стороны УК.

При необходимости можно транслировать операции с регистров РСБУ на регистры МСФО, дополняя их участками параллельного учета, то есть того учета, который не ведется в РСБУ или ведется по-иному, например, финансовые инструменты учета ОС по переоцененной стоимости и т.д. В этом случае можно рассчитывать на получение консолидированной отчетности по МСФО.

Опыт централизации учета

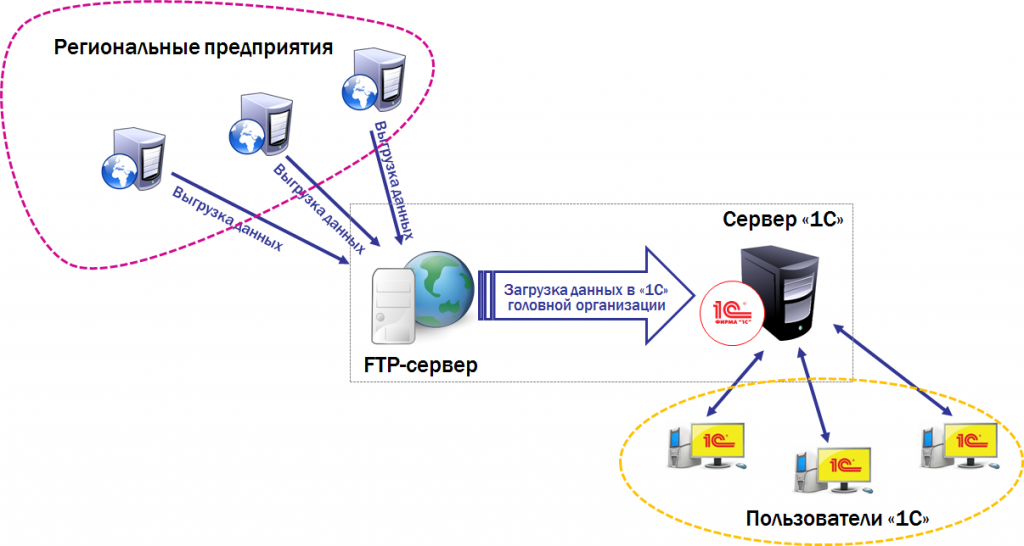

В заключение хочу поделиться опытом реализации проекта централизованного учета в строительной компании, подконтрольной Министерству обороны РФ.

В проекте были реализованы в той или иной степени все перечисленные выше этапы за исключением МСФО. В качестве буфера для обмена данными был выбран FTP-сервер. На этом сервере под каждую дочку была заведена отдельная папка, в которую дочка заходила по своим логином и паролем и выгружала данные по защищенному каналу. Далее эти данные загружались в централизованную базу и обрабатывались. Под обработкой понималась трансляция данных из РБСУ на управленческий план счетов и статьи БДР и БДДС. Схема потока данных представлена на рисунке ниже.

В конце каждого дня каждой ДЗО выгружался список хозяйственных операций за прошедший день с необходимой детализацией по аналитике. Этот список по назначенному заданию автоматически загружался в УК. Таким образом была обеспечена задача получения фактических данных.

Планирование осуществлялось непосредственно в централизованной базе, куда каждая дочка имела доступ через RDP. Если ДЗО по тем или иным причинам (режим секретности, когда сервер, на котором установлена база, не имеет доступ во внешнюю сеть) не могла обеспечить ввод бюджетов или выгрузку фактических данных, она заполняла проформы, которые высылала в управляющую компанию. Она, в свою очередь, загружала эти проформы, тем самым получая нужную информацию.

В рамках проекта было реализовано большое количество отчетов как по фактическим данным (учет дебиторки, кредиторки по группе, в т.ч. просроченная задолженность, реестры по ОС в распоряжении каждой ДЗО, учет кредитов и займов и т.д.), так и по плановому и план-фактному анализу. В итоге заказчик получил возможность контролировать более чем 60 ДЗО, включая филиалы (всего порядка 90 компаний).