Организация централизованного казначейства. Опыт практической реализации

Черныш Иван, руководитель проектного направления ведущего интегратора ИТ-решений для учета и управления (эксперт в области бюджетного управления и анализа финансовой отчетности)

Вспоминаю свою работу в одной крупной российской нефтяной компании. Организация росла как на дрожжах, практически ежемесячно приобретая новый актив. Предприятия были все очень разные: по оборотам, задачам, культуре управления. Естественным желанием руководства компании было – контролировать работу всего этого большого сложного хозяйства.

Для прозрачности управления компанией создавались профильные подразделения, задачей которых было контролировать ту или иную сдеру деятельности каждого ДЗО (дочернего/зависимого общества). Геологи занимались контролем разведки и геофизики, МТО – закупками оборудования для скважин, казначейство – контролем за расходованием денежных средств. Именно тогда я впервые столкнулся с задачей централизации процесса казначейства. И разработать эту систему предстояло именно мне. Было это 8 лет назад.

Сегодня подобные задачи в холдингах приходится решать все чаще и чаще. В свете этого хочу поделиться своим опытом подобной работы. Возможно, кому-то он покажется интересным и полезным.

Немного теории

Для начала разберемся, для чего нужно централизованное казначейство (ЦК). По сути, оно решает следующие задачи:

- сбор и утверждение бюджетов по ДДС на плановый период;

- контроль за расходами дочек;

- увеличение платежной дисциплины;

- внутригрупповое финансирование и т.д.

В зависимости от модели централизованного казначейства, головная компания (ГК) может выступать в одной из трех ролей (см. рис. ниже):

- наблюдатель;

- контролер;

- непосредственно казначей.

В какой именно роли выступает ГК, зависит от того, какой долей в дочке она владеет, может ли непосредственно оказывать воздействие на управление дочкой, а также от готовности самой ГК управлять/контролировать дочку. Понятно, что в последнем случае нагрузка на штатных казначеев увеличивается.

Роль головного офиса

Независимо от того, в какой роли выступает ГК, должен быть инструмент, который позволяет получить информацию как по одной дочке, так и в целом по всей группе. Согласитесь, не совсем удобно заходить в учетную систему каждой дочки с целью, скажем, выяснения остатков на расчетных счетах, хотя бы потому, что системы могут быть совершенно разные (лично мне довольно редко встречалась ситуация, когда во всей группе используется единая корпоративная система класса ERP). Можно, конечно, отправить запросы в каждую организацию, но когда их 50-60 - это не очень удобно. А если нам необходимо не просто остатки по счетам посмотреть, но и согласовать каждую заявку - бумажный вариант становится рутиной. Так что задачи не мы придумываем, но нам приходится их решать.

Можно ли иначе

Оказывается, можно! А нужно ли? Тут каждый для себя решает сам. Те, кому нужно, могут продолжить читать эту статью.

Итак, задача централизации казначейства поставлена. Возьмем самый сложный вариант, когда в роли «казначея» выступает ГК. Допустим ограничение – все (или почти все) компании группы ведут учет в «1С». Второе важное ограничение, компания не собирается менять учетные системы в дочках.

Перед проектом неплохо было бы понять, какие учетные системы используются в дочках, а также иметь разработанные общие регламенты типа положения о казначействе, о планировании, бюджетную и финансовую структуру, учетную политику или хотя бы наработки. Разберем по этапам.

Унификация нормативно-справочной информации (НСИ). Для того чтобы система ЦК обменивалась информацией с локальными системами дочек, необходимо синхронизировать справочники. Параллельно с синхронизацией имеет смысл их почистить. Потому что зачастую в них идет дублирование контрагентов. Вообще теме MDM (Master Data Management) можно посвятить отдельную статью, поскольку это одна из ключевых задач при централизации. В рамках казначейства достаточно ограничиться справочниками:

- контрагенты,

- договора,

- банковские счета,

- сами банки,

- кассы (разумеется, степень детализации определяется руководством группы),

- управленческие справочники, которые будут только в ЦК (проекты, ЦФО, МВЗ и т.д.)

Уникальность контрагента определяется ИНН/КПП, а договора – номером с неким префиксом (чаще всего префиксом дочки). Так как с одним контрагентом могут работать несколько дочек, имеет смысл разделять договора каждой дочки. Статьи ДДС идентифицируются по кодификатору (единому для всей группы).

Загрузка остатков по всем расчетным счетам, кассам всех дочек. Сюда же следует отнести и настройку всех банк-клиентов (БК)дочек, так как платежи из БК будут уходить именно из базы централизованного казначейства. Изменяться остатки будут платежками и поступлениями.

Настройка доступа дочек в ЦК. Поскольку заявки от дочек будут вносить именно в ЦК, нужно позаботиться как о доступе к системе, так и о разграничении прав доступа к данным. На практике доступ к ЦК может осуществляться либо через Remote Desktop Connection (RDP), либо в режиме тонкого клиента (база опубликована – любой желающий может получить доступ через браузер, разумеется, после аутентификации).

Настройки механизмов согласования заявок, формирования реестров платежей, автоматического формирования платежек, аналитические отчеты. Собственно, функционал централизованного казначейства.

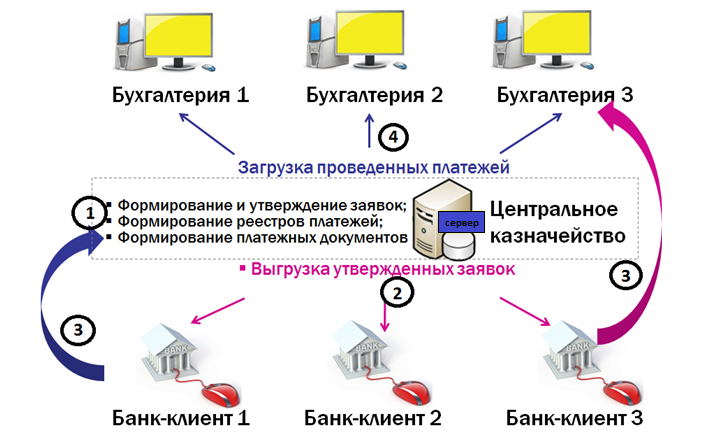

Рассмотрим очень кратко сам процесс работы ЦК.

Перед началом платежного периода каждая дочка заносит свои предполагаемые платежи в виде заявок. Заявки согласуются по установленным маршрутам и включаются в платежный календарь. Далее через реестр платежей происходит формирование платежных поручений (цифра 1 на рисунке). Поскольку, в централизованном казначействе настроены все Банк-клиенты, в зависимости от того, какая организация и расчетный счет указаны в платежке (фактически заявка какой организации исполняется, с какого Р/С платим), платежное поручение направляется в БК (цифра 2). Далее банковская выписка загружается из БК в ЦК и периферийные бухгалтерские базы дочки (цифры 3,4).

Таким образом, информация о платежах отражается и в периферийных бухгалтерских базах, и в централизованном казначействе, с той лишь разницей, что в ЦК отражены платежи всех компаний с нужной управленческой аналитикой, которой нет в бухгалтерии. Кроме того, в централизованном казначействе присутствуют технические кассы, которые также не находят отражения в бухгалтерских базах.

Использование централизованного казначейства дает ряд преимуществ, рассмотрим некоторые из них:

- необходимо проверить является ли потенциальный контрагент должником по отношению к какой - либо организации группы;

- необходимо сравнить выплаты по одной и той же статье различных организаций группы со схожей спецификой работы, к примеру, для оптимизации или для выработки неких нормативов;

- необходимо отследить внутригрупповые выплаты;

- необходимо получить сводную информацию по проекту, к примеру, когда в работе над проектом задействовано несколько предприятий группы;

Примеров можно привести, много, главное иметь достаточную для анализа информацию, которая в умелых руках превращается в инструмент контроля и принятия важных решений в компании.