Условия арендного договора могут изменяться. Тогда арендатору, использующему ФСБУ 25/2018 «Бухгалтерский учет аренды», нужно скорректировать фактическую стоимость права пользования активом, величину арендных обязательств, а в некоторых обстоятельствах — и ставку дисконтирования.

ФСБУ 25/2018 регламентирован Приказом Минфина от 16.10.2018 г. № 208н. Его обязательно надо применять к бухфинотчетности за 2022 год. Если хозяйствующий субъект хочет, он вправе применять стандарт и до наступления этого периода.

Изменение условий договора

Условия арендного договора могут измениться, к примеру, увеличиться арендная плата, сократиться или продлиться срок договора, измениться график платежей. Если используется простой способ учета аренды (оплата сразу входит в расходы арендатора), эти изменения оказывают влияние на сумму платежа, продолжительность и периодичность их уплаты.

Если используется сложный способ учета аренды, то при корректировке условий договора исправляются фактическая стоимость права пользования активом (ППА) и размер обязательств по договора, а в некоторых случаях — и ставка дисконтирования (п. 21, 22 ФСБУ 25/2018). Изменение размера арендного обязательства относится на стоимость ППА, а снижение арендного обязательства сверх балансовой стоимости ППА относится к доходам будущего периода.

Приведем пример учета сложной аренды у арендатора при корректировке условий договора в 1С:Бухгалтерии 8 (базовая и КОРП) ред. 3.0.

Допустим, арендатор использует ОСНО, является налогоплательщиком по НДС, использует ФСБУ 25/2018 с 2021 года. Он оформил 20 февраля 2021 года договор аренды склада с арендодателем. Срок его действия — с 1 марта 2021 по 28 февраля 2022.

Арендный платеж — 120 тыс. руб./мес. (в т.ч. НДС 20%). Общий размер арендного договора — 1 440 тыс. руб. (в т.ч. НДС 240 тыс. руб.).

Аренда уплачивается авансом 20 числа каждого месяца, начиная с 20 февраля 2021 года.

С 1 октября 2021 года аренда повысилась до 180 тыс. руб./мес. (в т.ч. НДС 20%). Арендное обязательство оценивается по приведенной стоимости, ставка дисконтирования равна 20%. В бухучете для всех ОС и ППА установлен линейный метод расчета амортизационных отчислений.

Перечисление аванса арендодателю

20 февраля 2021 года перечисляется аванс арендодателю согласно арендному договору. В 1С операция фиксируется документом «Списание с расчетного счета» с видом операции «Оплата поставщику». Для этого пользователь заходит в меню «Банк и Касса» и выбирает «Банковские выписки».

В графе «Счет расчетов» ставится сч. 76.07.2 «Задолженность по арендным платежам», а в графе «Счет авансов» — сч. 60.05 «Расчеты по авансам выданным». Для автоматического подставления в документы счетов расчетов с арендодателем заполняется форма «Счета учета расчетов с контрагентами». Доступ к ней — через карточку контрагента или карточку договора с контрагентом по ссылке «Счета расчетов с контрагентами».

Когда документ «Списание с расчетного счета» проводится, создается корреспонденция:

Дт 60.02 Кт 51 — 120 000 руб. (размер аванса по арендному договору склада)

Поступление в аренду

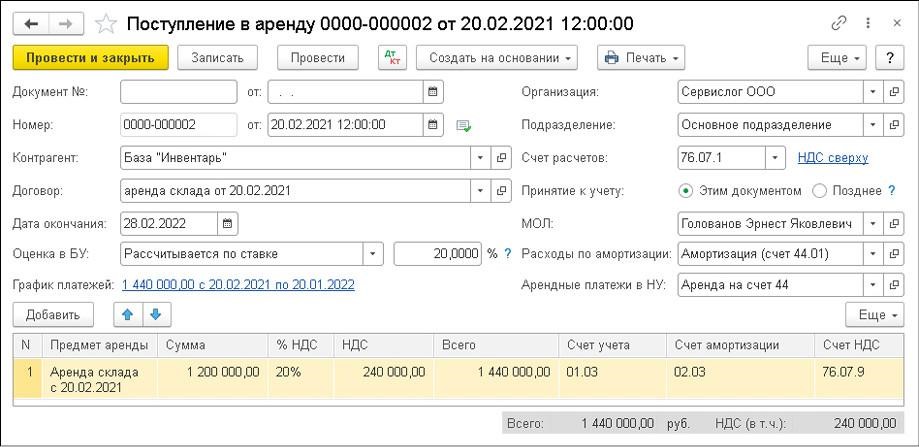

Допустим, арендодатель передает по арендному договору объект 20 февраля 2021 года. Именно на эту дату формируется документ «Поступление в аренду» в меню «ОС и НМА».

В верхней части документа проставляются арендодатель и договор с ним, дата его завершения, материально ответственное лицо, методы отражения амортизационных расходов по ППА в бухучете и расходов по арендным платежам в налоговом учете.

В примере не указаны никакие дополнительные расходы по арендному договору. Также арендатором установлен линейный метод расчета амортизации, который определен в 1С по умолчанию. Тогда пользователю не нужно создавать отдельный документ «Принятие к учету ОС» — переключатель «Принятие к учету» ставится в положение «Этим документом».

В таблице в графе «Предмет аренды» ставится новое ППА. Перед этим его нужно добавить в справочнике «Основные средства» через кнопку «+» в самой форме документа.

В графе «Сумма» ставится общая величина платежей по арендному договору без НДС (1 200 тыс. руб.). Сумма с учетом НДС рассчитывается автоматически и подставляется в графу «Всего» (1 440 тыс. руб.).

В документе «Поступление в аренду» автоматически ставятся счета:

- 07.1 «Арендные обязательства»;

- 03 «Арендованное имущество»;

- 03 «Амортизация арендованного имущества»;

- 07.9 «НДС по арендованным обязательствам».

В 1С:Бухгалтерия 8 КОРП в графе «Оценка в БУ» выбирается значение «Рассчитывается по ставке» и здесь нужно поставить ставку дисконтирования — 20%.

После этого пользователь переходит по ссылке «График платежей», чтобы рассчитать приведенную стоимость и процентные расходы.

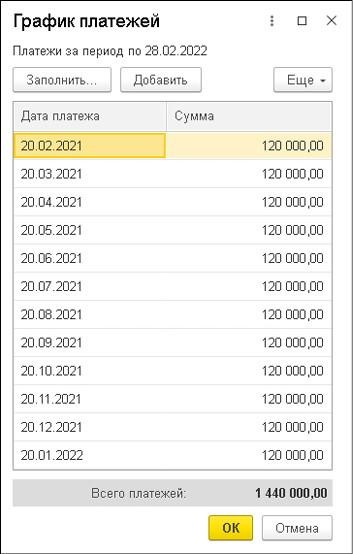

В рассматриваемом примере арендные платежи перечисляются 20-го числа каждого месяца, и первый платеж — 20 февраля 2021 года. Размер ежемесячного платежа одинаковый — 120 тыс. руб. (в т.ч. НДС 20%).

Эти повторяющиеся одни и те же платежи через одинаковые промежутки времени называются аннуитетными платежами или аннуитетами. Тогда график платежей можно сформировать в автоматическом режиме на весь период. Для этого пользователь использует кнопку «Заполнить», указав при этом дату первого платежа — 20 февраля 2021 года. Также нужно указать сумму аннуитетного платежа — 120 тыс. руб., а потом снова нажать кнопку «Заполнить».

График платежей сформируется автоматически, а последний платеж по нему будет на 20 февраля 2022 года. Итоговая сумма по графе «Всего платежей» будет равна 1 560 тыс. руб. — и это не соответствует сумме, указанной в арендном договоре.

В этом случае из графика платежей убирается лишний платеж (20 февраля 2022 года), т.к. оплата за последний месяц февраль будет осуществлена авансом в январе.

Таким образом получится, что итоговая сумма равна 1 440 тыс. руб., что соответствует условиям договора и документу «Поступление в аренду» (графа «Всего»).

Пользователь может посмотреть порядок расчета арендного обязательства, оценку объекта, общую величину расходов по процентам через документ «Справка-расчет начисления процентных расходов». Ее можно открыть через кнопку «Печать» в документе «Поступление в аренду».

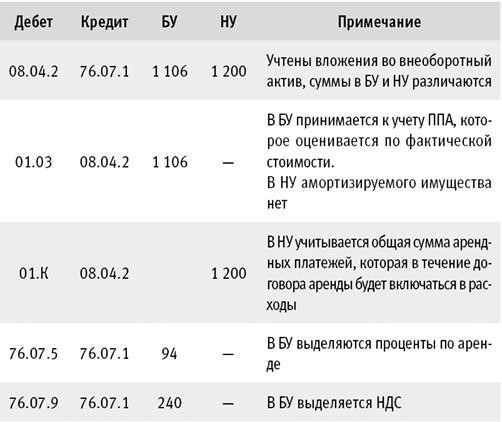

Представленную в гр. 1-6 верхней таблицы информацию можно проанализировать таким образом (суммы округлены):

- гр. 1 — общая величина платежей по арендному договору без НДС (1 200 тыс. руб.);

- гр. 2 — платеж по аренде на дату предоставления объекта без учета НДС (100 тыс. руб.);

- гр. 3 — номинальная стоимость обязательства по аренде (1 200 тыс. — 100 тыс. = 1 100 тыс. руб.);

- гр. 4 — ставка дисконтирования (20%);

- гр. 5 — приведенная стоимость обязательства по аренде, определенная через дисконтирование графика будущих платежей по ставке из гр. 4 (1 006 тыс. руб.);

- гр. 6 — фактическая стоимость ППА, включающая размер первоначальной оценки обязательства по аренде и сумму ежемесячного платежа на дату предоставления объекта (1 006 тыс. + 100 тыс. = 1 106 тыс. руб.).

Размер процентов по арендному договору рассчитывается умножением обязательства по аренде на начало периода на процентную ставку. Проценты определяются на дату платежа по аренде и на конец месяца (п. 19 ФСБУ 25/2018). Итоги рассчитанных процентов указываются в нижней таблице справки-расчета.

Соответственно, общая величина будущих платежей по аренде (номинальная стоимость обязательства по аренде) в размере 1 100 тыс. руб. без НДС делится на две части:

- приведенная стоимость обязательства по аренде (1 006 тыс. руб.);

- проценты по аренде (94 тыс. руб.).

Когда документ «Поступление в аренду» будет проведен, программа создаст соответствующую корреспонденцию.

Сч. 01.К «Корректировка стоимости арендованного имущества» используется для учета неамортизируемой части стоимости ОС компании, находящихся в аренде. Сч. 76.07.5 «Проценты по аренде» — это новый субсчет, используемый при учете процентных расходов в 1С:Бухгалтерии 8 КОРП с версии 3.0.93.

В конце февраля 2021 года нужно выполнить регламентную операцию «Начисление процентных расходов» — она входит в обработку «Закрытие месяца». При выполнении в бухучете создается корреспонденция:

Дт 91.02 Кт 76.07.5 — 4 тыс. руб. по справке-расчету (процентные расходы).

Нужно учесть, что процентные расходы начисляются с учетом графика платежей, а не по фактической оплате платежей по аренде. Это правило учета процентов в 1С основано на таких допущениях:

- арендатор платит аренду согласно графика платежей;

- расходы на проценты — это оценочное значение, величина которого при незначительном отклонении от графика платежей не существенна.

Когда арендодатель существенно нарушает график платежей, ему потребуется договариваться с арендодателем. При этом нужно будет подписать допсоглашение к договору, в котором указать изменения в графике платежей и иные дополнительные условия.

Для учета изменений условий арендного договора в программе 1С используется одноименный документ.

Начисление арендной платы

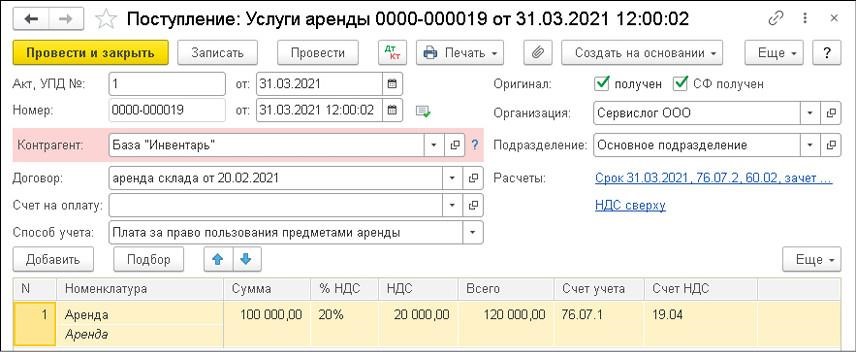

Когда ППА поставлено на учет, регулярные платежи по аренде каждый месяц отражаются в системе через документ «Поступление (акты, накладные, УПД», в котором указывается вид операции «Услуги аренды» в разделе «Покупки».

В графе «Способ учета» выбирается значение «Плата за право пользования предметами аренды». Тогда в графе «Счет учета» автоматически будет указываться сч. 76.07.1. После проведения документа с указанием вида операции «Услуги аренды» формируется соответствующая корреспонденция.

Регламентные операции

В марте 2021 года при выполнении ежемесячных регламентных операций «Амортизация и износ ОС», «Признание в НУ арендных платежей», «Начисление процентных расходов» в бухгалтерском и налоговом учете фиксируется признание расходов. При этом формируется соответствующая корреспонденция.

Конкретный расчет расходов приводится в справках-расчетах:

- «Амортизация»;

- «Признание расходов по ОС, поступившим в аренду»;

- «Начисление процентных расходов».

Изменение условий аренды

Аналогично в период апрель-сентябрь 2021 года в учете каждый месяц нужно проводить операции по начислению платежей по аренде и регламентные операции.

На конец сентября до ввода изменений в договор расчеты по аренде можно посмотреть в оборотно-сальдовой ведомости по сч. 76.07 «Расчеты по аренде».

В ней можно увидеть следующую информацию:

- номинальный размер остатка арендных обязательств с НДС — 600 тыс. руб. (120 тыс. * 5 мес.). Эта сумма указывается как кредитовое сальдо сч. 76.07.1;

- задолженности по аренде нет — нулевое кредитовое сальдо по сч. 76.07.2;

- остаток суммы процентов, которые нужно включить в расходы до окончания действия арендного договора, указывается по Дт сч. 76.07.5 и равен 13 тыс. руб.;

- размер НДС от остатка платежей по аренде (100 тыс. руб.) отдельно указывается по Дт сч. 76.07.9;

- дисконтированная сумма остатка обязательств по аренде — 487 тыс. руб., указывается как свернутое кредитовое сальдо сч. 76.07.

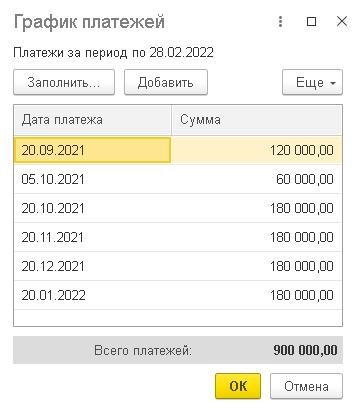

В рассматриваемом примере с октября 2021 года по февраль 2022 года аренда повысилась со 120 тыс. руб. до 180 тыс. руб./мес. (в т.ч. НДС 20%). Соответственно, общая сумма по договору (с НДС) выросла на 300 тыс. руб. (60 тыс. * 5 мес.). Номинальная величина остатка обязательств по аренде с НДС теперь будет 900 тыс. руб. (180 тыс. * 5 мес.).

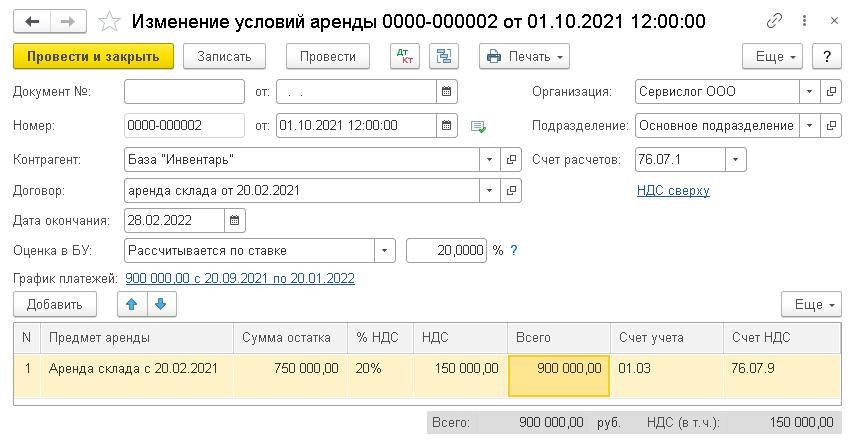

Изменение условий арендного договора в 1С фиксируется одноименным документом, создаваемым через меню «ОС и НМА».

Когда условия договора аренды изменяются, в 1С:Бухгалтерии 8 (базовая версия и ПРОФ) указывается новый остаток по обязательству или же новый срок, когда заканчивается договор. Исходя из этого изменяется стоимость ППА и расчет амортизации в бухучете.

В 1С:Бухгалтерии 8 КОРП при корректировке суммовых показателей или срока действия арендного договора требуется ввести изменения в график платежей.

К примеру, по допсоглашению к арендному договору компания обязана доплатить 5 октября 2021 года аванс за октябрь — 60 тыс. руб. Оставшиеся авансы будут равны 180 тыс. руб.

Получается, итоговая величина в обновленном графике платежей — 900 тыс. руб., и она такая же, как и в документе «Изменение условий аренды» в графе «Всего». Если данные показатели не равны, 1С покажет на эту ошибку и не даст провести документ.

Корректировка графика платежей предусматривает пересчет не только приведенной стоимости обязательства, но также оценки арендуемого объекта и процентных расходов.

Чтобы посмотреть порядок расчета обязательства и величину процентных расходов за оставшийся период арендного договора, можно использовать справку-расчет начисления процентных расходов. Она формируется через кнопку «Печать» в документе «Изменение условий аренды».

В ней можно увидеть следующую информацию в верхней таблице:

- гр. 1 — оставшийся размер платежей по аренде без НДС при изменении условий договора (750 тыс. руб.);

- гр. 2 — платеж по аренде без НДС, совершенный на момент изменения условий арендного договора (100 тыс. руб.);

- гр. 3 — номинальная стоимость остатка арендных обязательств (750 тыс. — 100 тыс. = 650 тыс. руб.);

- гр. 4 — ставка дисконтирования (20%);

- гр. 5 — приведенная стоимость остатка арендных обязательств (631 тыс. руб.).

Величина процентов, которые нужно включить в расходы до окончания срока арендного договора, теперь будут 19 тыс. руб. Итоги их расчета указаны в нижней таблице справки-расчета.

Соответственно, фактическая стоимость ППА:

- увеличится на 244 тыс. руб. (631 тыс. + 100 тыс. — 487 тыс.);

- равна 1 350 тыс. руб. (1 106 тыс. + 244 тыс.).

Таким образом, арендные проценты увеличатся на 6 тыс. руб. (19 тыс. — 13 тыс.).

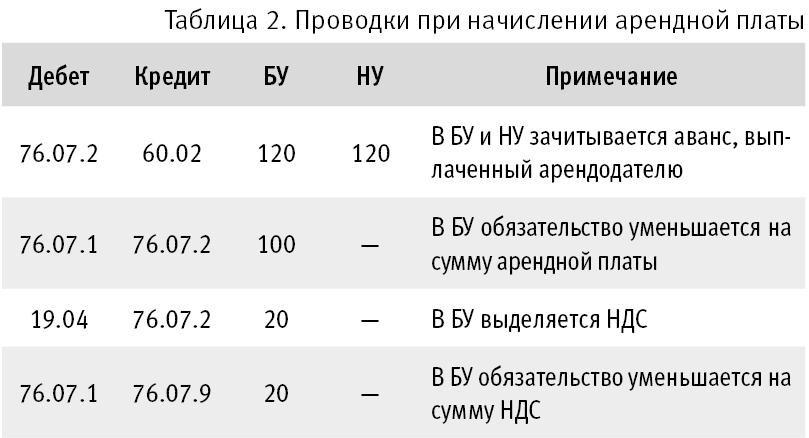

Когда документ «Изменение условий аренды» будет проведен, программа создаст соответствующую корреспонденцию.

В октябре 2021 года платежи по аренде будут отражены в повышенной сумме (180 тыс. руб., в т.ч. НДС 20%). Кроме того, должны выполниться регламентные операции «Признание в НУ арендных платежей» на 150 тыс. руб. и «Начисление процентных расходов» на 8 тыс. руб.

Амортизации ППА за октябрь будет уже рассчитана при изменении условий арендного договора.

За период ноябрь 2021 — февраль 2022 амортизация ППА будет рассчитываться на основании скорректированных параметров:

- остаточная стоимость объекта — 612 тыс. руб.;

- оставшийся срок полезного использования — 4 мес.;

- размер амортизации — 153 тыс. руб. (612 тыс. / 4 мес.).

В справке-расчете амортизации можно посмотреть конкретный расчет размера амортизационных начислений.

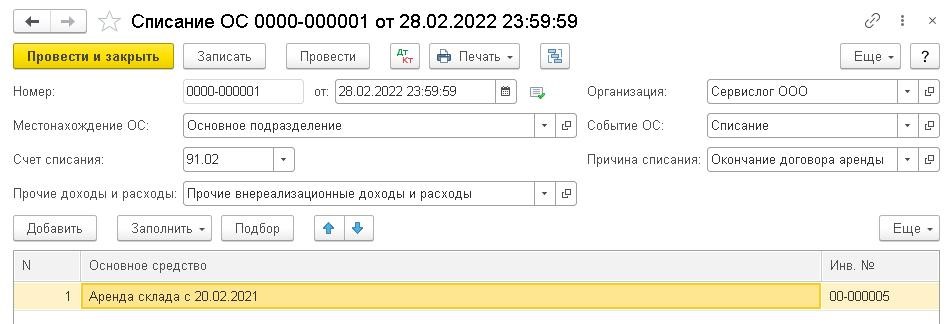

Окончание срока арендного договора

В феврале 2022 года заканчивается срок аренды. Начисляется последний платеж, а на субсчетах сч. 76.07 сальдо обнуляется.

Чтобы списать ППА, нужно применять обычный документ «Списание ОС», который находится в меню «ОС и НМА».

Когда документ будет проведен, программа создаст соответствующую корреспонденцию.

В феврале 2022 года по арендным платежам не нужно проводить регламентные операции:

- в бухучете амортизация ППА будет рассчитана уже при его списании;

- в налоговом учете расходы по аренде уже будут признаны при списании ППА. Вся величина платежей по аренде включится в расходы, что показано через нулевое кредитовое сальдо на сч. 01.К;

- процентные расходы не нужно начислять, т.к. арендное обязательство будет исполнено в январе 2022 года.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!